Pro Eigenmietwert

und glaubwürdige Landesverteidigung

Herausforderungen und Lösungen

Die aktuelle Bedrohung Europas erfordert Mehrausgaben bei der Landesverteidigung.

- Unter dieser Voraussetzung muss auf unnötige Steuergeschenke verzichtet werden. Dies gilt auch für die Eigenmietwert-Besteuerung, insbesondere bei weiterhin tiefen Hypothekarzinsen.

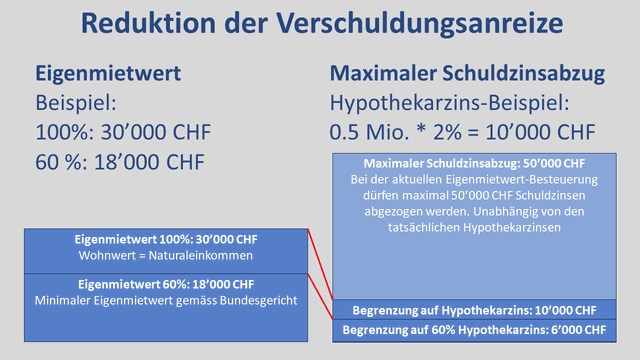

- Die Schuldzinsabzüge sollten auf die tatsächlichen Hypothekarzinsen reduziert werden, etwa 20 x Eigenmietwert x Referenzzinssatz. Beispiele:

- 20 x 30'000 CHF x 2% = 12'000 CHF

- 20 x 30'000 CHF x 5% = 30'000 CHF

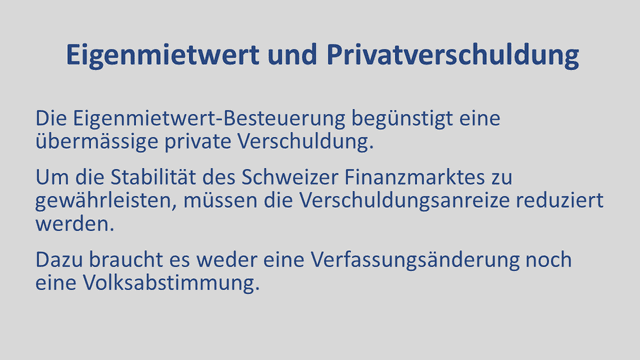

Die hohe Privatverschuldung in der Schweiz gefährdet die Finanzmarktstabilität.

- Steuern: Aktuell dürfen mit 50'000 CHF/Jahr unverhältnismässig hohe Schuldzinsen in Abzug gebracht werden. Im Interesse eines nachhaltigen Bankgeschäfts muss diese Limite reduziert werden.

Beitrag der Eigenheimbesitzer

Viele Wohneigentümer haben die Möglichkeit, ihre privaten Schulden zu reduzieren. Wer Anlagen liquidiert, kann seine Hypothek teilweise oder ganz amortisieren. Kapitalgewinne und Hypothekarzinsen schrumpfen, Finanzmarktstabilität und öffentliche Hand profitieren.

Überschuldung im Alter: Manche Immobilienbesitzer lassen ihre Hypotheken leichtfertig stehen, um an der Börse zu spekulieren. Bei der Pensionierung sinkt ihr Einkommen so stark, dass die Tragbarkeitsregel von 5% nicht mehr eingehalten wird. Das stellt ein Risiko dar und die Bank muss eine Teilamortisation verlangen. Ist es nun Aufgabe des Staates, den Immobilienbesitzer zu unterstützen?

Reduktion der Verschuldungsanreize

In der Steuererklärung können Schuldzinsen in Abzug gebracht werden, die weit höher sind als die Hypothekarzinsen. Es ist daher naheliegend, den Abzug auf die tatsächlichen Hypothekarzinsen zu reduzieren, ggf. orientiert am Referenzzinssatz.

Zusätzlich wäre denkbar, den Eigenmietwert wie im Kanton Aargau auf 60% der Marktmiete festzulegen. Schuldzinsabzüge und Verschuldungsanreize würden reduziert, die Finanzmarktstabilität entsprechend erhöht.

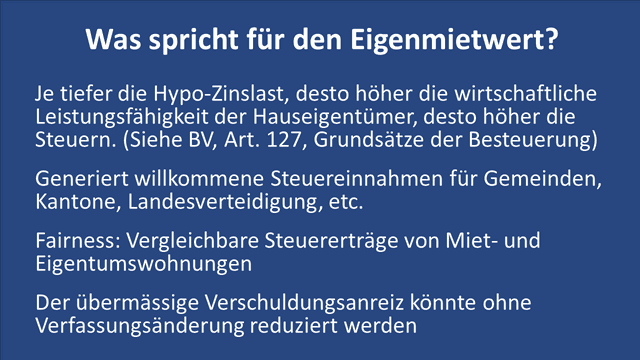

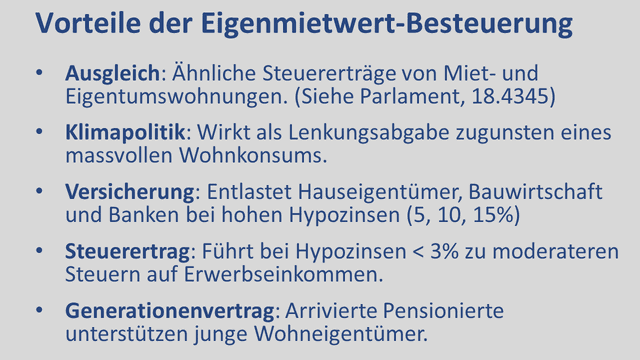

Vorteile der Eigenmietwert-Besteuerung

Bei sehr hohen Hypothekarzinsen wirkt das Steuermodell als Versicherung für Hauseigentümer, Banken und Baubranche. Es hilft dann mit, Arbeitsplätze in der Bauwirtschaft zu sichern.

Aktuell sind die Hypothekarzinsen tief. Es wird erwartet, dass dies über die kommenden Jahre so bleibt. Auch in diesem Fall hat die Eigenmietwert-Besteuerung Vorteile.

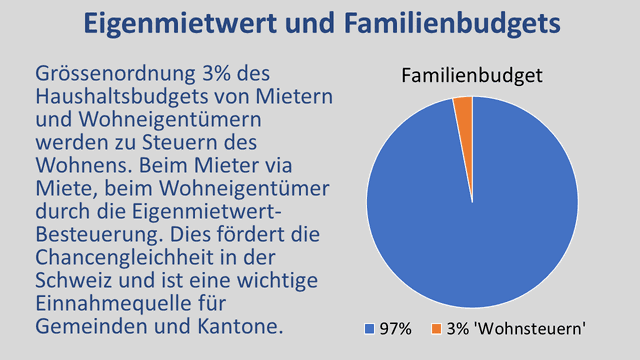

Eigenmietwert aus einer Zeit der Fairness

Die Eigenmietwert-Besteuerung stammt aus einer Zeit, in der die FDP und andere Parteien die Chancengleichheit hoch hielten. Dies zeigt sich u.a. beim Vergleich der Haushaltsbudgets von Mietern und Wohneigentümern. Für eine ähnliche Wohnung müssen vergleichbare Abgaben des Wohnens budgetiert werden.

Eine Abschaffung des Eigenmietwertes würde diesen Ausgleich beenden. Die Hauseigentümer wären dann einseitig von diesen Steuern des Wohnens befreit.

Weitere Überlegungen

Ist es der richtige Zeitpunkt für Steuergeschenke an überwiegend wohlhabende Pensionierte? Ist es nicht wichtiger, das Geld für eine moderne Armee einzusetzen, welche die Bevölkerung vor Drohnenangriffen schützen kann?

Je grösser mein Haus und je kleiner meine Hypothek und der Hypo-Zinssatz, desto grösser meine wirtschaftliche Leistungsfähigkeit. Gemäss Bundesverfassung ist das ein Grund für angemessene Steuern, auch wenn dabei ein Naturaleinkommen besteuert wird.

Das Parlament behauptet, den Eigenmietwert abschaffen zu wollen. Wirklich? In weit über 100 Sessionen hätte es das tun können. Stattdessen kommt jetzt eine Steuerreform, die vom Volk wohl abgelehnt wird.

Schlussfolgerung

Zur Sicherung der Finanzmarktstabilität muss der Eigenmietwert nicht abgeschafft werden. Es genügt, die Verschuldungsanreize zu reduzieren, was mit der

Eigenmietwert-Besteuerung vereinbar ist.

Eine Verfassungsänderung ist nicht notwendig. Es liegt in der Verantwortung und Kompetenz des Parlaments, die Eigenmietwert-Besteuerung so anzupassen, dass die Finanzmarktstabilität gewährleistet ist.